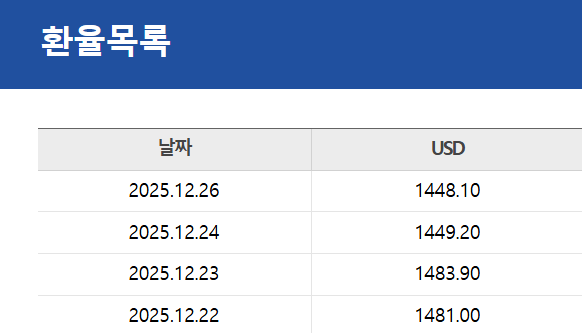

연일 고가를 갱신하던 환율이 하루아침에 44원 가량 하락했다.

하루아침에 약 3%의 환율이 하락한 것이다.

이건 꽤나 큰 신호이다. 하루아침에 해외 주식의 원화 수익률이 -3% 하락했기 때문이다.

이재명 정부의 기획재정부 , 한국은행이 공통적으로 ‘구두개입’ 메시지를 발표했다.

“시장에서 원 환율이 약해지는걸 원치 않는다”

그 외에 , 적극적인 외화 수집을 위해 여러 정책들을 발표했다.

달러를 국내로 들여오면 세제 혜택 제공 / 외환 수급 규제 완화 / 국민 연금 외환 헤지 확대

그중에서도 현물 환율 하락에 가장 큰 영향을 준것은 국민연금의 환헤지 전략 때문이다.

환헤지 전략은 쉽게 설명하면 아래와 같다.

정부 및 한국은행의 환율 폭등에 대한 위협을 느껴, 국민 연금과 협업.

국민연금 = 나 미국 국채 지금 보유중이야, 3개월 뒤 받을 미국채의

달러 수익금을 지금 환율(1480원) 에 맞게 너가 3개월뒤에 사줘.

은행 = ok, 그럼 환율이 지금 1480원이니까 이 환율에 맞게 내가 3개월 뒤 수익금 나오면 그때 사줄게.

근데 3개월뒤에 환율이 오르면 내가 손해잖아 ? 3개월동안 안고가야할 리스크가 너무 크다.

너무 위험하니 지금 1480원에 달러를 팔아야겠다.

현물 환율 하락에 영향을 미침.

( 은행 = 현재 1480원에 3개월뒤 받을 1480원 미국채 수익률 달러를 모두 판매. 거래 수수료를 챙김)

(국민연금 = 차후 환율 하락시에 발생할 손해 x , 그러나 미래 환율 상승으로 얻을 기회비용 역시 x)

이 환헤지의 중요한 부분은 국민연금이 차후 환율하락이 이루어진다면, 손해가 더 클 것이라는 판단하에 현재의 선택을 진행한 것인데 , 이게 정부와의 어떤 정책적인 커미션이 있는지는 잘 모르겠다.

그러나 현재의 상황은 국민연금까지 끌어들여 , 당장 환율 안정화에 벨트를 걸어둔 뒤 ,

차후 정책들로 해당 벨트를 서서히 풀면서 안정화 시키겠다는 전략인 것 같다.

환율 개입 , 이번에만 그런거야??

물론 과거에도 이런 상황들이 있었다 , 우리나라 외환시장은 IMF 이후 완전한 자율 시장에 맡긴건 아니다.

국내외 커다란 충격이 있을때마다 한은과 정부는 환율시장에 개입해 폭등과 폭락을 막는 벨트 역할을 해왔었다.

그러나 현재와 과거의 상황은 마냥 똑같다고는 할 수 없을 것 같다.

과거의 위기들은 한국의 위험성에 대비해 자본이 유출됐던 상황이다.

예를 들면 IMF , 2008대공황 시기의 한국은

외환보유액도 크지 않고 , 외환 부채의 폭증에 의한 공포에 사로잡혔던 상황이다.

한국의 리스크 – 원화의 달러화 – 달러 수요 급증 – 환율 폭등

그러나 현재 상황은 그렇지 않다.

외환보유액이 적지도 않으며 , 단기 외채도 잘 관리되고 있다고 생각한다.

대외적으로 큰 충격이 있지 않음에도 환율이 폭등하고 있는 것은

미국의 달러 자체의 매력성 때문에 전세계의 돈이 미국으로 향하고 있는 것이다.

단순하게 , 가장 큰 자본이 움직이는 주식과 채권시장의 예를 들어보면

우상향하고 있는 나스닥의 주식들.

연 4%의 수익률을 챙겨주는 미국 국채.

이 과정에서 한국 원화를 보유중인 외인 및 기관 , 개인들은

굳이 한국 시장의 원화를 가지고 있을 필요가 없이

안정적인 수익을 보여주는 곳에 투자하고 있는 것이다.

+ 또한 이재명 정부의 정부 재정 확장은 더 많은 국채를 발행하며(25년 232조, 평균의 두배이상 발행)

채무의 증가 폭을 키우고 있다.

이런 상황은 앞으로 국내 통화량의 발행이 많아지거나 , 금리의 하락에 대한 기대를 의미 하며 ,

원화의 가치를 약하게 하고 있다.

안그래도 날아가고 있는 달러의 외형에 날개를 하나 더 달아준셈인 것이다.

그럼 앞으로 환율은 어떻게 되는거야??

이러한 상황에서 정부와 한은의 개입은 큰 의미를 가지고 있는것이다.

환율을 방어하지 않는 국가는 그저 리스크가 큰 국가로 평가받고.

더이상 외국자본이 유입되지 않을것이다.

현재 개입은 이런 상황을 만들지 않겠다는 강력한 의지를 표방한 것이라고 할 수 있다.

또한, 환율이 급등함에 따라 발생할 여러 위기들을 미리 사전예방한 것이라고 생각할 수 있다.

물론 단점도 가지고있다.

환율은 본래 국가의 경제적 몸뚱이 , 자본의 자연스러운 흐름의 신호로 파악된다.

그러나 이것을 정책과 개입으로 눌러버린다면, 혼란의 신호가 되어버린다.

즉, 현재 보이는 환율이 자연스러운 환율의 상황인지 , 혼란이 섞인 카오스 신호인지

투자자들 및 여러 기업들은 판단하기가 어려운 것이다.

이런 강력한 개입은 오히려 , 외국인 및 투자자들에게 현재 한국의 리스크가 심각하다라는 신호를 줄 수도 있다.

글을 읽기전에 주린이가 느끼기에는 단순히 내 미국주식이 3%나 내려갔어! 라고 느낄 수 있지만,

글을 읽고나면 현재 3% 싸게 미국주식을 사는거야. 왜냐면 현재 정책은 이뤄질 수 없을 것 같아.

어차피 환율은 곧 다시 3% 상승해서 원상복구 될거야. 라고 느낄 수도 있을 것 같다.

개인적인 입장으로는 정부 지출을 확대하면서 , 환율 리스크에는 직접개입하는

두마리의 토끼를 잡는다면,

객관적인 투자자가 보는입장으로서는 어떻게 보여질지 너무 뻔한 것 같다는 생각이다.